摘要:最新版本的贷款通则提供了全面的解读与应用指南。该通则涵盖了贷款的基本原则、贷款类型、申请流程、风险评估、合同执行以及还款规定等方面的内容。它旨在帮助金融机构更好地管理贷款业务,提高贷款审批效率,降低风险。该通则也为借款人提供了清晰的贷款申请和还款指导,有助于他们更好地理解和利用贷款服务。通过遵循这一通则,金融机构和借款人可以实现更好的合作,促进信贷市场的健康发展。

本文目录导读:

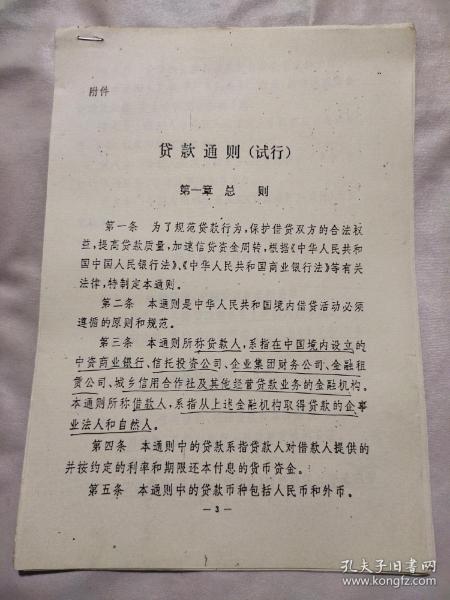

随着金融市场的不断发展和创新,贷款业务已成为金融机构和广大民众关注的焦点之一,为了更好地规范贷款业务,保障各方权益,中国人民银行对《贷款通则》进行了多次修订和更新,本文将重点介绍贷款通则最新版本的要点,帮助读者全面了解新政策的核心内容,为贷款业务的开展提供指导。

贷款通则最新版本概述

最新版贷款通则旨在适应金融市场发展,加强贷款业务管理,防范金融风险,新政策在多个方面进行了调整和完善,包括贷款分类、贷款条件、贷款流程、风险管理等方面,以下是贷款通则最新版本的主要特点:

1、贷款分类更加细化:新政策对贷款分类进行了更加详细的划分,包括个人贷款、企业贷款、政策性贷款等,为不同类型贷款提供了更加明确的管理规定。

2、贷款条件更加严格:新版贷款通则对借款人的信用状况、还款能力等方面提出了更高要求,以防范信用风险。

3、贷款流程更加规范:新政策对贷款申请、审批、发放、管理、回收等流程进行了详细规定,确保贷款业务的合规性和透明度。

4、风险管理更加全面:新版贷款通则加强了对风险管理的重视,要求金融机构建立健全风险管理制度,提高风险识别和防控能力。

贷款通则最新版本详细解读

1、贷款申请与审批

新版贷款通则对贷款申请和审批流程进行了详细规定,借款人在申请贷款时,需提交真实、完整的资料,并承诺在规定的期限内还款,金融机构在审批贷款时,应严格审查借款人的信用状况、还款能力、担保物价值等因素,确保贷款风险可控。

2、贷款分类与管理

新政策对贷款分类进行了细化,包括个人贷款、企业贷款、政策性贷款等,不同类型贷款的管理规定有所不同,金融机构需根据贷款类型制定相应的管理制度,金融机构还应建立健全贷款管理制度,确保贷款的合规性和安全性。

3、风险管理

新版贷款通则加强了对风险管理的重视,金融机构需建立健全风险管理制度,提高风险识别和防控能力,在贷款发放过程中,金融机构应严格按照规定进行风险评估和审查,确保贷款风险可控,金融机构还应定期对贷款进行风险分类,对不良贷款采取相应措施进行处置。

4、贷款利率与费用

新版贷款通还对贷款利率和费用进行了规定,金融机构应根据市场情况和自身成本制定贷款利率,并在贷款利率基础上合理收取贷款费用,金融机构应公开透明地披露贷款利率和费用标准,确保借款人权益。

贷款通则最新版本的应用指南

1、了解政策:金融机构和借款人应全面了解新版贷款通则的内容和要求,确保业务合规。

2、完善制度:金融机构应根据新政策要求,建立健全贷款管理制度和风险管理机制,提高风险防范能力。

3、规范操作:金融机构在办理贷款业务时,应严格按照新政策规定进行操作,确保贷款的合规性和安全性。

4、提高信用意识:借款人应提高信用意识,按时还款,维护良好的信用记录。

5、合理规划:借款人在申请贷款时,应根据自身需求和还款能力合理规划贷款金额和期限,避免过度借贷。

新版贷款通则是金融市场发展的必然产物,对于规范贷款业务、防范金融风险具有重要意义,金融机构和借款人应全面了解新政策的内容和要求,加强风险管理,确保贷款业务的合规性和安全性,借款人还应提高信用意识,合理规划贷款业务,为金融市场的健康发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...